⠀⠀⠀⠀⠀⠀⠀⠀Recentemente foi publicada a lei complementar nº. 193/2022, que instituiu o Programa de Reescalonamento do Pagamento de Débitos no Âmbito do Simples Nacional (Relp). Essa lei trata de uma nova modalidade de parcelamento de débitos do Simples Nacional.

⠀⠀⠀⠀⠀⠀⠀⠀Nessa nova modalidade de parcelamento, uma das vantagens mais relevantes, são as reduções de valores referentes às multas, juros e demais encargos legais, essas reduções são fixadas de acordo com o impacto sofrido pela empresa na pandemia, e também são levadas em consideração para fins de fixação do valor da parcela, como se demonstrará na tabela a seguir.

⠀⠀⠀⠀⠀⠀⠀⠀Logo, para auferir quanto será o percentual de descontos/reduções, a lei dispõe que será efetuada uma média, indicada em percentual, acerca da inatividade/redução do faturamento sofrida pela empresa, comparando os períodos de 03 a 12/2019 com os períodos de 03 a 12/2020, e assim, a partir do resultado obtido, aplicará os descontos e fixará o valor das parcelas conforme a tabela que segue:

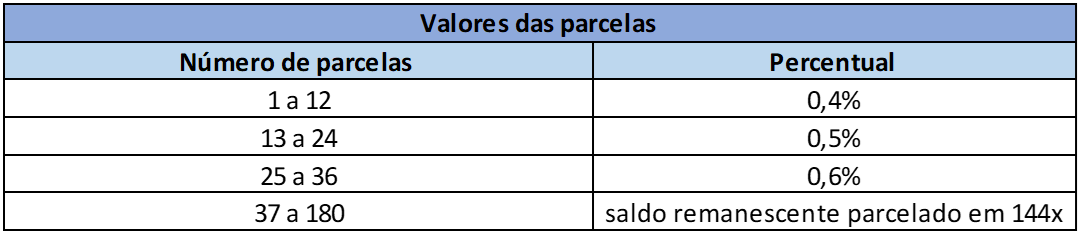

⠀⠀⠀⠀⠀⠀⠀⠀Nessa modalidade, o máximo de parcelas admitidas é de 180 vezes, para débitos que não sejam contribuição social e 60 vezes, para débitos referentes às contribuições sociais, sendo que o valor que será atribuído a cada uma das parcelas, segue a tabela abaixo:

⠀⠀⠀⠀⠀⠀⠀⠀Em conclusão, pode-se dizer que se a empresa teve uma perda de arrecadação maior por conta da pandemia, começará pagando menos nas parcelas iniciais e pagará mais ao final. Já o contribuinte que não teve uma perda de faturamento relevante, pagará mais no começo e terá parcelas menores ao final.

⠀⠀⠀⠀⠀⠀⠀⠀Poderão ser incluídos no parcelamento, os débitos vencidos até a competência de 02/2022.

⠀⠀⠀⠀⠀⠀⠀⠀A adesão a esse parcelamento implica na desistência compulsória e definitiva de parcelamento anterior, sem restabelecimento dos parcelamentos rescindidos caso não seja efetuado o pagamento da primeira prestação.

⠀⠀⠀⠀⠀⠀⠀⠀Ainda, é possível incluir nesse parcelamento, débitos que estejam em discussão administrativa, entretanto nesses casos, haverá a desistência da impugnação, recurso ou discussão do débito, com a consequente confissão da dívida.

⠀⠀⠀⠀⠀⠀⠀⠀Por fim, dentre as possibilidades de exclusão do aderente ao parcelamento, tem-se as seguintes situações: a ausência de pagamento 3 parcelas consecutivas ou de 6 alternadas; falta de pagamento de 1 parcela, se todas as demais estiverem pagas; a constatação de qualquer ato tendente ao esvaziamento patrimonial; a declaração de inaptidão da inscrição no Cadastro Nacional da Pessoa Jurídica; entre outras possibilidades.

⠀⠀⠀⠀⠀⠀⠀⠀Desta forma, caso você seja optante pelo Simples Nacional e a sua empresa tenha débitos em aberto, esta pode ser a oportunidade de regularizar todos os débitos em abertos.